2024年1月からスタートする新NISA。税制優遇のある新NISA制度を利用して、配当金が得られる個別株に投資をするためにはどのようにすればよいのでしょうか?また、配当金の仕組みや計算方法と、高配当株に投資をするときにリスクはあるのでしょうか?

今回は、新NISAの基本的な仕組みについてや、高配当株投資の魅力、配当金の仕組みと計算方法、さらにリスクと注意点について詳しく解説します。また、高配当株の選び方や、新NISAを活用した投資戦略のアドバイスも提供します。

この記事を読めば、新NISAを活用した高配当株投資についての戦略を学ぶことができ、初心者の方でも高配当株投資に必要な知識を学ぶことができますので、最後までご覧ください。

目次

新NISAの基本的な仕組み

新NISA制度では、「成長投資枠」と「つみたて投資枠」の2種類の制度があります。

また、非課税保有限度額は最大1800万円で、投資対象商品もそれぞれ異なっています。

そこで、新NISAの基本的な仕組みについて、詳しく解説します。

「成長投資枠」と「つみたて投資枠」の違い

新NISAでは、「成長投資枠」と「つみたて投資枠」の2種類の制度が設けられています。

「成長投資枠」は、年間240万円まで投資が可能で、主に上場株式や投資信託などに投資することができます。これに対し、「つみたて投資枠」は年間120万円までの投資が可能で、長期の積立・分散投資に適した一定の投資信託が対象となっています。

例えば、積極的にリスクを取り、大きなリターンを目指す投資家にとっては「成長投資枠」が適しているでしょう。一方で、リスクを抑えつつコツコツ資産を増やしたい投資家にとっては、「つみたて投資枠」が適しているでしょう。

投資目的とリスク許容度に応じて、「成長投資枠」と「つみたて投資枠」のどちらか一方を利用する、もしくは両方とも併用することが可能となっています。

非課税保有限度額は最大1800万円

新NISAでは、非課税保有限度額が最大1800万円と設定されており、これは「成長投資枠」と「つみたて投資枠」を合わせた総額になります。

このうち、「成長投資枠」の非課税保有限度額は最大1200万円までとなっています。もし、「成長投資枠」を利用して1200万円を投資した場合、「つみたて投資枠」では残りの600万円までの投資が可能となります。

新NISAの非課税保有限度額を理解し、自分の投資計画に合わせて利用することで、税制上のメリットを最大限に活用することができます。

投資対象商品の違いについて

新NISAでは、「成長投資枠」と「つみたて投資枠」で投資対象商品がそれぞれ異なっています。

「成長投資枠」では上場株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などが投資対象となります。一方、「つみたて投資枠」は、長期の積立・分散投資に適した投資信託が中心です。

「成長投資枠」を選んだ場合、将来性の高い個別株や高配当株に投資することができます。「つみたて投資枠」では、国内外のインデックスファンドやバランス型ファンドなど、比較的安全な商品に投資することができます。

自分の投資スタイルに合わせた投資枠を選択をすることが、新NISAでの成功のカギとなります。

新NISAのメリットとデメリット

新NISAの導入により、投資家は最大1800万円までの非課税枠を利用することができるようになりました。

その一方、損益通算ができないというデメリットも存在します。

そこで、新NISAのメリットとデメリットについて、詳しく解説します。

メリットは非課税枠の拡大

新NISAの非課税保有限度額は最大1800万円までとなり、これにより投資家はより多くの資金を非課税で運用することができるようになりました。特に「成長投資枠」では、最大1200万円までの投資が可能です。

例えば「成長投資枠」を利用して、成長性の高い個別株や高配当株に投資をしながら、高いリターンを目指すことができます。一方、「つみたて投資枠」ではコツコツと資産を積み上げることができます。

デメリットは損益通算ができない

新NISAの枠内で発生した損失は、他の所得や利益と相殺することができません。これは、新NISAが非課税の優遇制度を提供する一方で、その範囲内で完結させるための制度上の取り決めによるものです。

損益通算とは、投資による損失を他の投資の利益や所得と相殺し、税金の負担を軽減することを指します。

例えば、新NISA口座で10万円の損失が発生した場合、その損失を他の投資で得た10万円の利益と相殺して、税金を0円にすることはできません。

通常の課税口座では、このような相殺が可能ですが、新NISAではそれができないため、損失を負った場合のリカバリーが難しくなります。

新NISAで損益通算ができない点を考慮し、リスク管理を徹底することが大切です。

新NISAでの高配当株投資の魅力

高配当株は、安定した配当収入を得られることが魅力です。新NISAの「成長投資枠」を活用することで、この配当収入を非課税で受け取ることができるようになります。

例えば、安定性と収益性が高い電力株や不動産関連株などの高配当株に投資を行い、そこから入ってくる配当金を再投資に回して資産形成を行う。

このようにして運用を行えば、新NISAの制度を最大限に活かすことができます。

新NISAの配当金について徹底解説

配当金は、企業の事業活動によって得られた利益から、投資家に還元される形で支払われます。

また新NISA口座では、配当金に対して税金はかかりません。

そこで、新NISAの配当金の仕組みや税金の取り扱いについて、詳しく解説します。

新NISAの配当金の仕組みと計算方法

配当金は、企業が事業活動によって利益を得た場合、その一部が投資家に配当金という形で還元されます。

新NISAでは配当金が非課税扱いとなるため、全額受け取ることができます。

例えばA社の個別株を保有し、一株あたり100円の配当を出していた場合、100株保有していれば、100円×100株=10,000円の配当金を非課税で受け取ることができます。

新NISAでは配当金が非課税となるため、より多くの収益を手元に残すことができるというメリットがあります。

新NISAの配当金の税金について

通常の課税口座では、配当金に対して所得税や住民税が課税されます。しかし、新NISA口座ではこれらの税金が非課税となります。

例えば、通常の口座で年間10万円の配当金があった場合、約20%の税金がかかり、手元には8万円しか残りません。しかし、新NISA口座で同じ配当を受け取る場合でも、手元には10万円全額が残ります。

新NISA口座を活用すれば、配当金に対する税金の負担が減らせるので、収益の最大化を図ることができるようになります。

高配当株投資のリスクと注意点

高配当株投資には、企業の業績悪化に伴う配当金の廃止や、株価下落のリスクが伴います。

そのようなリスクに対応するためにも、分散投資を心がけ、バランスの取れたポートフォリオを構築することが大切です。

そこで、高配当株投資のリスクと注意点について詳しく解説します。

配当金廃止のリスク

企業の業績が悪化すると、配当金の支払いをやめてしまうリスクがあります。

例えば、長引く経済危機により業績が悪化した企業は、コスト削減の一環として配当金の支払いを停止することがあります。

高配当株投資を行う際は、あらかじめ企業の業績や財務状態をチェックするようにしましょう。

株価下落のリスク

企業が高い配当を継続しても、業績が急に悪化すると、投資家の失望感から株価の投げ売りが行われて株価が急落する恐れがあります。その場合、元本割れが発生する可能性があります。

高配当株への投資は、配当収入を得る一方で、株価下落のリスクをもたらすため、バランスのとれたポートフォリオを作成する必要があります。

分散投資を心がける

高配当株だけに集中投資すると、市場の変動や特定の業界に対する政策の影響によって、大きなリスクを被る可能性があります。

高配当株への投資には分散投資を心がけ、リスクを分散させたポートフォリオを作成することが大切です。

新NISAで高配当株の配当金シミュレーション

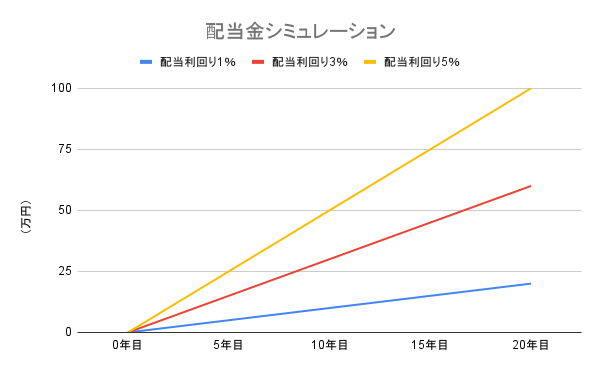

ここでは新NISAの成長投資枠を用いて、100万円を配当株に投資したときの配当金について試算していきます。

条件として100万円を配当株に投資した場合、配当利回りが1%、3%、5%の個別株から得られる年間の配当金と、長期保有した場合の累計額は以下の通りになります。

年間の配当金

配当利回り1%の年間配当金=100万円×1%=1万円

配当利回り3%の年間配当金=100万円×3%=3万円

配当利回り5%の年間配当金=100万円×5%=5万円

配当金シミュレーション(累計額)

| 5年目 | 10年目 | 15年目 | 20年目 | ||

| 配当利回り1% | 5万円 | 10万円 | 15万円 | 20万円 | |

| 配当利回り3% | 15万円 | 30万円 | 45万円 | 60万円 | |

| 配当利回り5% | 25万円 | 50万円 | 75万円 | 100万円 | |

配当利回りが高いほど、得られる配当金の金額は大きく変わります。もし配当利回り5%の高配当株に投資を行えば、20年間で資産は2倍に増えます。

また通常の課税口座で投資した場合、配当金に毎年約20%の税金がかかり、手取り金額は少なくなってしまいます。

しかし、新NISAでは配当金に対して非課税であるため、シミュレーション通りの配当金を全額受け取ることができるのです。

新NISAでおすすめの高配当株投資戦略

新NISAの高配当株投資戦略では、長期的な成長性と安定性を兼ね備えた企業を選ぶことが重要です。

また、様々な業界や企業に分散投資を行うことで、安定した配当収入を目指すことが可能となります。

そこで、新NISAでおすすめの高配当株投資戦略について、詳しく解説します。

成長性もある安定株を選ぶ

高配当株に投資をすれば、安定した配当金が入ってきますが、長期的な成長性も重要です。

業績が安定し、将来的な成長が見込まれる高配当株を選ぶことで、配当金と株価上昇を狙うことができます。

例えば、安定した業績を持ち、成長産業にも属する企業の場合、配当利回りが高く、かつ将来的な株価上昇も期待することができます。このような個別株を選ぶことで、リスクを分散し、安定的な収益を目指すことができます。

成長性と安定性を兼ね備えた企業を選ぶことは、新NISAでの高配当株投資戦略において、重要なカギとなります。

少額から分散投資する

新NISAを利用して少額から分散投資を行うことは、リスクを分散し、安定した収益を得るための効果的な戦略です。

分散投資は、市場の変動や特定企業の業績に依存するリスクを減らすのに役立ちます。特に産業の異なる高配当株に分散投資をすることで、一部の株価が下落しても他の株によってリスクを補うことができます。

例えば、医療、テクノロジー、消費財など、異なるセクターの高配当株に分散投資を行うという戦略です。

様々な業界や企業に分散投資を行うことで、リスクを抑えつつ、安定した配当収入を目指すことが可能となります。

新NISAで高配当株を選ぶときの注意点

新NISAで高配当株を選ぶときには、配当利回りだけでなく企業の財務状況や成長性も総合的に評価することが重要です。

高い配当利回りの企業が必ずしも良い投資先とは限りません。企業の財務状況や将来の成長見込み、企業の業績についても考慮する必要があります。

高配当利回りの銘柄を選ぶ際には、負債比率、キャッシュフロー、収益成長率、業界の将来性などもチェックしましょう。たとえば、安定したキャッシュフローを持つ企業や、将来的な成長が期待できる企業などが投資対象としては理想です。

配当利回りだけでなく、企業の財務状況や成長性を考慮することで、新NISAでの投資リスクを低減し、長期的なリターンを最大化することができます。

新NISAで配当金がもらえる個別株についてよくある質問

最後に、新NISAで配当金がもらえる個別株についてよくある質問をまとめました。

Q.新NISAで個別株を購入するメリットは何ですか?

新NISAで個別株を購入するメリットは大きく二つあります。一つ目は、投資による利益(キャピタルゲイン)や配当金にかかる税金が非課税になる点です。

通常、株式投資による利益や配当金には税金がかかりますが、新NISA口座を利用することで、税金がかからなくなります。

二つ目は、自分で企業を選んで投資をすることです。投資によってその企業の成長を直接支援し、その恩恵を受けることができます。

Q.新NISAで受け取った配当金はどうなりますか?

新NISAで受け取った配当金については、税金はかかりません。そのため、配当金が全額手元に残ります。

新NISAの非課税メリットを最大限に活用するためには、配当金も再投資に回すことです。そうすれば、資産形成のスピードが早くなります。

Q.新NISAで個別株を選ぶときのポイントは何ですか?

新NISAで個別株を選ぶときのポイントは、まず自分の投資目的に合った企業を選ぶことが重要です。長期的な成長が期待できる企業、安定した配当金が見込める企業など、目的に応じて選びましょう。

また、企業の財務状況や業績、業界の動向などをしっかりと分析することも大切です。株式投資はリスクを伴うため、情報収集と分析に基づいて慎重に個別株を選定することが大切です。

さらに、分散投資を心がけてリスクを分散し、安定した投資成果を目指すことも一つの手段です。

新NISAで高配当株に投資する戦略についてのまとめ

新NISAで、配当金を出している個別株に投資するためには「成長投資枠」を利用する必要があります。

新NISAの「成長投資枠」で投資をした場合、配当金は非課税となります。

もらえる配当金の金額は、「一株当たりの配当金×株数」で計算されます。

配当利回りが高いほど、資産形成のスピードも速くなります。