新NISAの非課税枠1800万円を使い切った場合、その後の資産運用はどのようにすればよいのでしょうか?また、非課税枠を使い切り、20年後や30年後の資産額と運用益はいくらになるのでしょうか?

今回は、非課税枠を使い切ったその後の20年後や30年後の資産額や運用益の推移、そして運用方法について詳しく解説します。さらに、夫婦で新NISAを活用する方法もご紹介します。

この記事を読めば、新NISAの非課税枠1800万円を使い切ったその後の資産管理や、運用戦略について具体的なイメージが持てるようになります。また、夫婦での資産形成の方法についても理解を深めることができます。新NISAの非課税枠をフル活用したいと考えている方、または既に非課税枠を使い切った後の運用方法に悩んでいる方に参考になりますので、最後までご覧ください。

1800万円の非課税枠で資産形成!新NISAの概要について

新NISAは非課税枠の拡大、非課税期間の無期限化、投資対象の多様化といった点で、個人投資家にとって魅力的な制度となっています。

そこで、新NISAの概要や制度内容について詳しく解説します。

新NISAの基本的な仕組み

新NISAは、旧NISAよりも広い投資枠を提供し、長期的な資産形成に役立つ制度です。これまでよりも多くの資金を投資することができ、長期投資によって資産を増やすことが有利となる制度です。

例えば、年間240万円まで投資ができる「成長投資枠」と、年間120万円まで投資ができる「つみたて投資枠」があります。これらを利用することで、個別株や投資信託に投資することができ、長期的な資産形成を可能とします。

新NISAは、広範な投資が可能であり、個人投資家にとって有益な制度です。

非課税期間の無期限化

新NISAのもう一つの大きな特徴は、非課税期間の無期限化です。

非課税期間が無期限なので、長期投資によって複利効果を最大限に活用することができ、多くの投資家にとってメリットになります。

非課税期間の無期限化は、時間を味方につけた強力な資産形成ツールです。

新NISAでの投資対象

新NISAは投資対象商品が広いため、リスク分散を行いながらリターンを狙うことができます。

例えば、新NISAでは個別株や幅広い種類の投資信託に投資することができます。そのため、個別株の成長に乗じてリターンを狙ったり、リスク分散のために投資信託に投資することができます。

投資対象の拡大は、商品の選択肢を増やし、自分に適した投資戦略を柔軟に選ぶことができます。

旧NISAと新NISAの違い

2024年からスタートする新NISAは、旧NISA制度を大幅に拡充した制度です。

旧NISAと新NISAの主な違いは、次の通りです。

| 旧NISA | 新NISA | |

|---|---|---|

| 年間投資枠 | 一般NISA:120万円つみたてNISA:40万円 | 成長投資枠:240万円 つみたて投資枠:120万円 |

| 非課税保有限度額 | 一般NISA:最大600万円つみたてNISA:最大800万円 | 成長投資枠とつみたて投資枠を合わせて最大1800万円(うち、成長投資枠は1200万円まで) |

| 非課税期間 | 一般NISA:5年 つみたてNISA:20年 | 無期限 |

| 売却分の非課税枠 | 再利用不可 | 翌年以降、再利用可能 |

旧NISAの一般NISAは年間投資枠が120万円、つみたてNISAは年間投資枠が40万円でした。しかし、新NISAでは年間投資枠が最大360万円(成長投資枠240万円、つみたて投資枠120万円)となっています。

また、旧NISAの非課税保有限度額は最大でも800万円でした。しかし、新NISAの非課税保有限度額は最大1800万円までとなっています。

そして、旧NISAの非課税期間は5年間(一般NISA)または20年間(つみたてNISA)でした。しかし、新NISAでは非課税期間に制限がなく、長期的な運用が可能になります。

新NISAのメリットとデメリット

新NISAは長期的な資産形成を目指すのに適した制度ですが、元本割れのリスクも存在します。

そこで、新NISAのメリットとデメリットについて解説します。

長期的な資産形成に最適!新NISAのメリット

新NISAは、より広い非課税枠と無期限の非課税期間を通じて、長期的な資産増加を目指す投資家にとってメリットの大きい制度です。そのため、長期的に見れば複利の効果で資産を大きくすることができます。

仮に年5%のリターンを見込んで長期投資をする場合、新NISAは利益に対して税金がかからないため、課税口座で運用したときに比べて資産形成のスピードに大きな差が生まれます。

新NISAを活用し、長期間に渡って資産を増やしたい場合は大きなメリットとなる制度です。

デメリットと対策方法について

新NISAのデメリットは、主に元本割れのリスクが存在することです。

例えば、個別株に投資をした場合、市場の一時的なパニックによって株価が下落し、元本割れを起こす可能性があります。

投資をする場合は一つの銘柄に集中投資することを避けて分散投資を行うことで、元本割れのリスクを軽減することができます。

新NISAにはデメリットも存在しますが、適切な投資戦略とリスク管理により、このようなデメリットを最小限に抑えることができます。

新NISAの非課税枠1800万円を使い切ったその後は?

新NISAの非課税枠は1800万円までという制限があります。もし、この非課税枠を使い切った後はどうなるのでしょうか?

ここでは、新NISAの非課税枠を使い切った後の選択肢について解説します。

ほったらかしでも資産は増え続ける

新NISAの非課税枠1800万円を使い切った後、投資した資産は価値が上昇し続ける可能性があります。

また、新NISAの非課税枠は、投資した後も無期限で非課税のままです。そのため、今後資産価値が上昇する可能性が高いと判断したなら、ほったらかしておく方がメリットがあります。

例えば、成長が見込まれる個別株や分配金を再投資する投資信託に投資している場合、これらの資産は時間の経過とともに価値が上昇する可能性があります。

非課税枠を最大限に活用した後、投資をそのまま維持することで、長期的な資産の増加を見込むことができます。

売却して資産を入れ替えることも可能

新NISAで投資した商品は、売却して別の商品に入れ替えることも可能です。

例えば、保有している個別株が大きく成長した後、それを売却してリスクの低い資産に移行することで、リスクを抑えつつ利益を確保することができます。

また売却した場合は、その分の非課税枠が翌年以降、再利用できるようになります。例えば、2024年に200万円分購入した資産を売却した場合、2025年から再び200万円の非課税枠を再利用することができます。

このように、売却して資産を入れ替えることで、より効率的な資産運用を行うことができます。

利益を確定したい場合は売却も検討

資産価値が上昇したときには、売却して利益を確定させることも一つの戦略です。

例えば、株価が目標値に達した時や、市場が不安定な時期に売却を行うことで、利益を確実に手元に残すことができます。

市場の変動や個人の投資戦略に応じて、適切なタイミングでの売却を検討することは、リスク管理の重要な手段となります。

新NISAの非課税枠をフル活用した後の戦略は、個人の投資目的や市場の状況によって異なります。

長期的に資産を成長させる方法、資産の入れ替え、利益の確定など、様々な状況を考えながら賢い投資を行いましょう。

新NISAの非課税枠1800万円を使い切ったその後の運用シミュレーション

新NISAの非課税枠1800万円を早く使い切れば複利の力を最大限に活かすことができ、資産形成のスピードが早くなります。

そこで、新NISAの非課税枠1800万円を使い切った後の運用シミュレーションを行い、資産額と運用益を試算していきます。

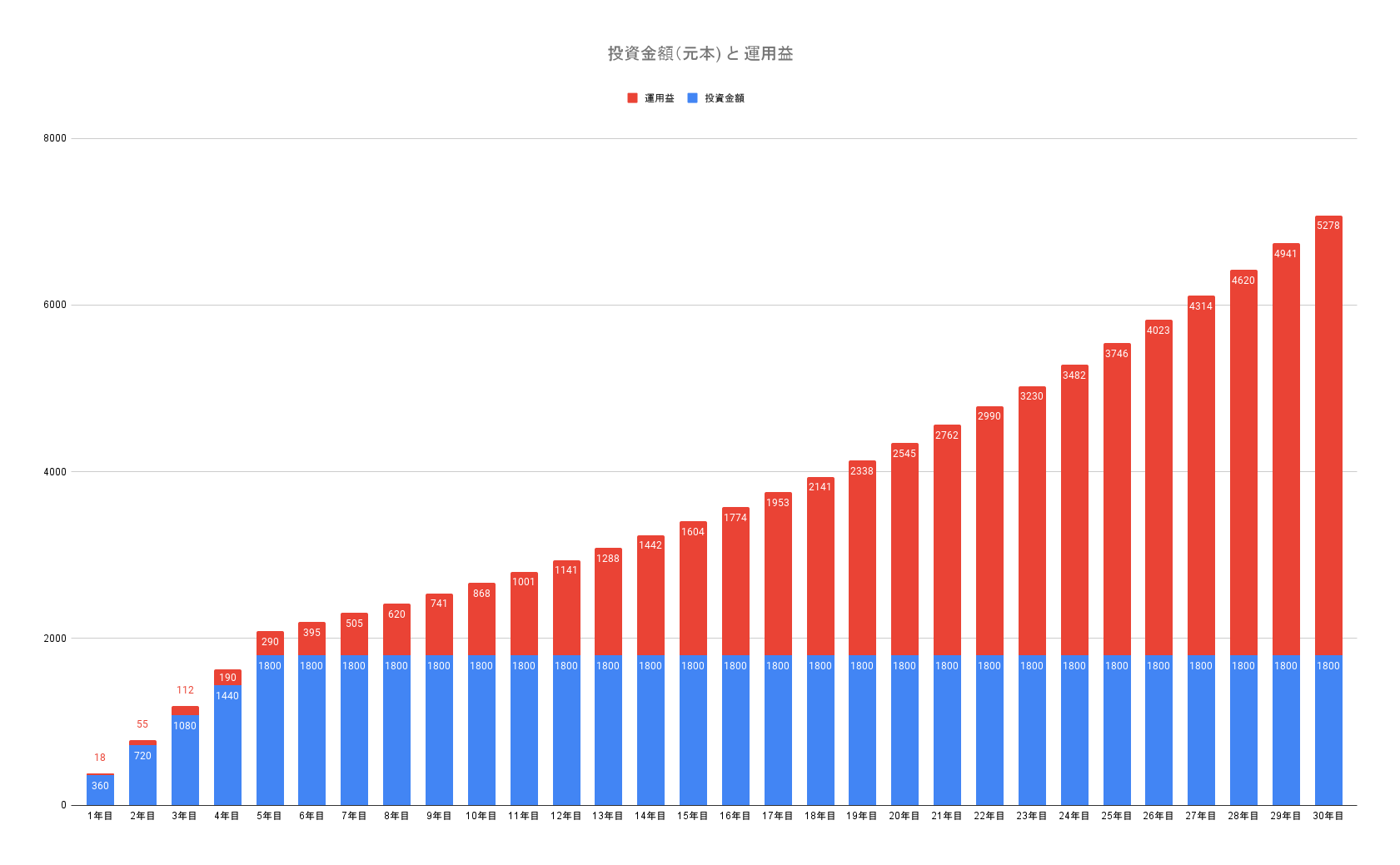

非課税枠1800万円を5年で使い切り30年運用!資産額と運用益はいくら?

新NISAの非課税枠1800万円を5年間で使い切り、30年間運用した場合の資産額と運用益をシミュレーションしてみます。

まず、運用条件は次の通りです。

運用条件

年間投資額:360万円

投資期間:30年間

投資商品:個別株と投資信託

運用利回り:年率5%

この条件で投資を行い、最初の5年間は毎年360万円を投資します。すると、30年後の資産はこのようになります。

単位:万円

| 投資期間 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 11年目 | 12年目 | 13年目 | 14年目 | 15年目 | 16年目 | 17年目 | 18年目 | 19年目 | 20年目 | 21年目 | 22年目 | 23年目 | 24年目 | 25年目 | 26年目 | 27年目 | 28年目 | 29年目 | 30年目 |

| 投資金額(元本) | 360 | 720 | 1080 | 1440 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 |

| 運用益 | 18 | 55 | 112 | 190 | 290 | 395 | 505 | 620 | 741 | 868 | 1001 | 1141 | 1288 | 1442 | 1604 | 1774 | 1953 | 2141 | 2338 | 2545 | 2762 | 2990 | 3230 | 3482 | 3746 | 4023 | 4314 | 4620 | 4941 | 5278 |

| 資産額 | 378 | 775 | 1192 | 1630 | 2090 | 2195 | 2305 | 2420 | 2541 | 2668 | 2801 | 2941 | 3088 | 3242 | 3404 | 3574 | 3753 | 3941 | 4138 | 4345 | 4562 | 4790 | 5030 | 5282 | 5546 | 5823 | 6114 | 6420 | 6741 | 7078 |

投資初期の5年間で非課税枠1800万円を使い切った後は、長期間の複利効果を最大限に活かすことができます。そして、30年間で資産が大きく増加する結果となりました。

年平均5%のリターンで計算すると、投資金額(元本)1800万円は30年後に7078万円に増加します。また、この場合の運用益は5278万円になります。

早期に非課税枠1800万円を使い切った場合、長期的な資産の増加を期待することができます。

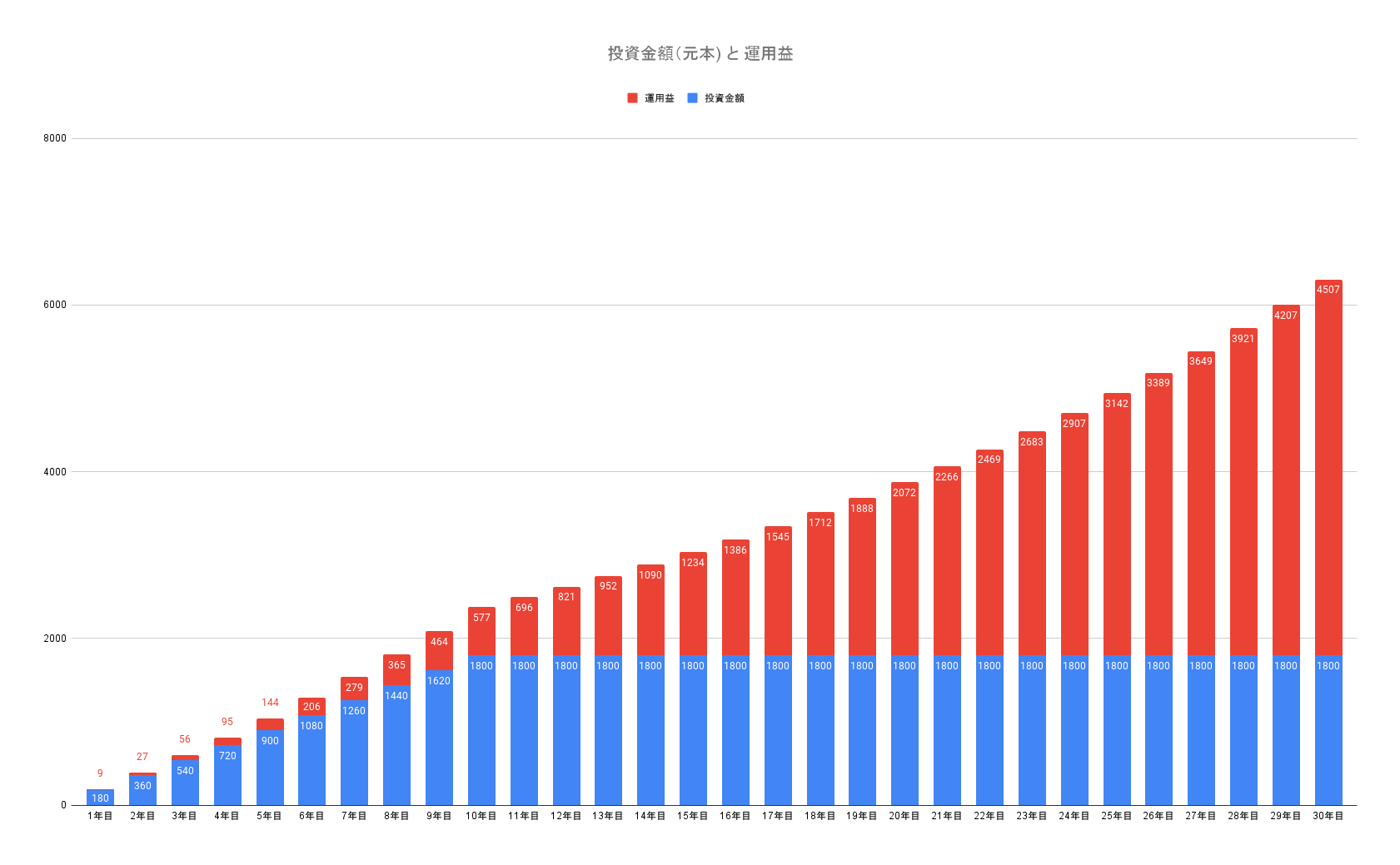

非課税枠1800万円を10年で使い切り30年運用!資産額と運用益はいくら?

新NISAの非課税枠1800万円を10年間で使い切り、30年間運用した場合の資産額と運用益をシミュレーションしてみます。

まず、運用条件は次の通りです。

運用条件

年間投資額:180万円

投資期間:30年間

投資商品:個別株と投資信託

運用利回り:年率5%

この条件で投資を行い、最初の10年間は毎年180万円を投資します。すると、30年後の資産はこのようになります。

単位:万円

| 投資期間 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 11年目 | 12年目 | 13年目 | 14年目 | 15年目 | 16年目 | 17年目 | 18年目 | 19年目 | 20年目 | 21年目 | 22年目 | 23年目 | 24年目 | 25年目 | 26年目 | 27年目 | 28年目 | 29年目 | 30年目 |

| 投資金額 (元本) | 180 | 360 | 540 | 720 | 900 | 1080 | 1260 | 1440 | 1620 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 |

| 運用益 | 9 | 27 | 56 | 95 | 144 | 206 | 279 | 365 | 464 | 577 | 696 | 821 | 952 | 1090 | 1234 | 1386 | 1545 | 1712 | 1888 | 2072 | 2266 | 2469 | 2683 | 2907 | 3142 | 3389 | 3649 | 3921 | 4207 | 4507 |

| 資産額 | 189 | 387 | 596 | 815 | 1044 | 1286 | 1539 | 1805 | 2084 | 2377 | 2496 | 2621 | 2752 | 2890 | 3034 | 3186 | 3345 | 3512 | 3688 | 3872 | 4066 | 4269 | 4483 | 4707 | 4942 | 5189 | 5449 | 5721 | 6007 | 6307 |

10年間で非課税枠1800万円を使い切り、30年間運用した場合も、大きな資産の増加が見込まれます。

非課税枠を使い切る期間が長くなると、複利の効果はやや小さくなりますが、それでも長期運用による効果は大きく期待できます。

同じく年平均5%のリターンで計算すると、10年間で1800万円を投資し、30年間運用した場合、資産額は約6307万円になります。この場合の運用益は4507万円です。

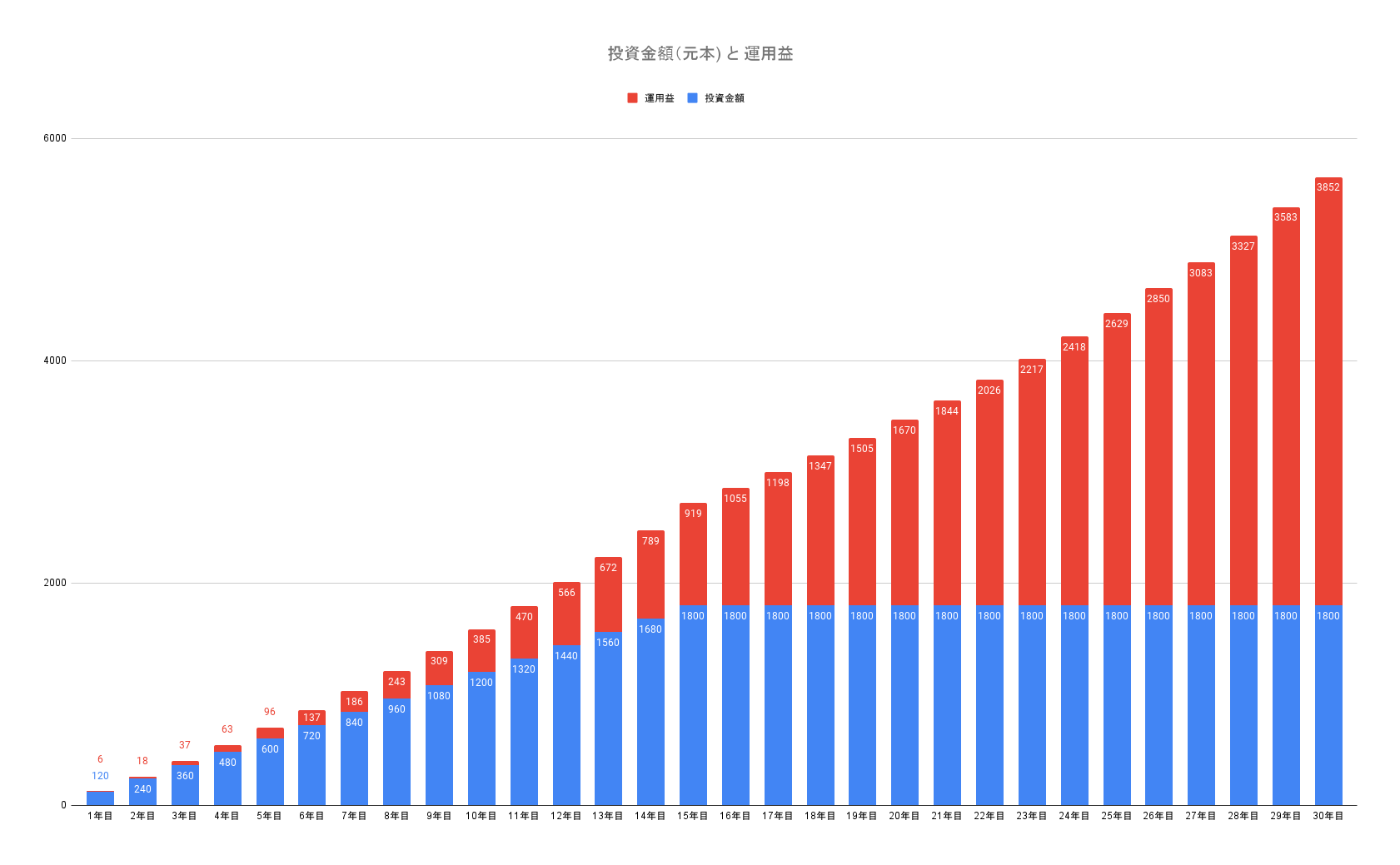

非課税枠1800万円を15年で使い切り30年運用!資産額と運用益はいくら?

新NISAの非課税枠1800万円を15年間で使い切り、30年間運用した場合の資産額と運用益をシミュレーションしてみます。

まず、運用条件は次の通りです。

運用条件

年間投資額:120万円

投資期間:30年間

投資商品:個別株と投資信託

運用利回り:年率5%

この条件で投資を行い、最初の15年間は毎年120万円を投資します。すると、30年後の資産はこのようになります。

単位:万円

| 投資期間 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 11年目 | 12年目 | 13年目 | 14年目 | 15年目 | 16年目 | 17年目 | 18年目 | 19年目 | 20年目 | 21年目 | 22年目 | 23年目 | 24年目 | 25年目 | 26年目 | 27年目 | 28年目 | 29年目 | 30年目 |

| 投資金額 (元本) | 120 | 240 | 360 | 480 | 600 | 720 | 840 | 960 | 1080 | 1200 | 1320 | 1440 | 1560 | 1680 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 |

| 運用益 | 6 | 18 | 37 | 63 | 96 | 137 | 186 | 243 | 309 | 385 | 470 | 566 | 672 | 789 | 919 | 1055 | 1198 | 1347 | 1505 | 1670 | 1844 | 2026 | 2217 | 2418 | 2629 | 2850 | 3083 | 3327 | 3583 | 3852 |

| 資産額 | 126 | 258 | 397 | 543 | 696 | 857 | 1026 | 1203 | 1389 | 1585 | 1790 | 2006 | 2232 | 2469 | 2719 | 2855 | 2998 | 3147 | 3305 | 3470 | 3644 | 3826 | 4017 | 4218 | 4429 | 4650 | 4883 | 5127 | 5383 | 5652 |

非課税枠を使い切る期間が長くなるほど、複利の効果は小さくなりますが、長期投資でそれを補うことが可能です。

15年間で1800万円を投資して年平均5%のリターンを想定した場合、30年間運用したときには資産額は5652万円になります。この場合の運用益は約3852万円です。

新NISAの1800万円を使い切ったその後の運用方法

新NISAの1800万円という非課税枠を使い切った場合、その後はどのように運用すればよいのでしょうか?

ここでは、新NISAの非課税枠1800万円を使い切った後の運用方法について、4つご紹介します。

そのまま放置で資産を運用し続ける

新NISAの非課税枠を使い切った後、投資した資産をそのまま放置しておくことで、複利効果を最大限に活用することができます。

例えば、年率5%の商品に元本1800万円を10年かけて投資した場合、20年後には資産は3872万円になっています。しかし、そこで資産を売らずにそのまま放置しておけば、30年後には資産は6307万円になっています。

長期的な資産形成を目的としている場合、売却せずにそのまま放置し続けるという選択肢は、有効な手段となります。

売却して新たに商品を購入

新NISAで投資した商品は、売却して換金することも可能です。売却した場合、その分の非課税枠は翌年以降、再利用できるようになります。

例えば、2024年に200万円分購入した資産を売却した場合、2025年から再び200万円の非課税枠を再利用することができるようになります。

このように売却して資産を入れ替えることで、より効率的な資産運用を行うこともできます。

利益確定のために売却

投資した資産が目標達成した場合、利益を確定させるために売却を検討することも重要です。

例えば、子どもの学費を貯める目的で新NISAを始めた場合、その目標が達成したなら、売却して利益を確定させることができます。

もしくは、住宅資金を貯めるために新NISAを始めて目標が達成したなら、その時点で売却し、利益を確定させることができます。

夫婦で新NISAを活用する

新NISAは、一人一口座までの制限があります。そのため、投資目的によっては1800万円の非課税枠だけでは足りないかもしれません。その場合は、夫婦で新NISAを活用することを検討してみましょう。

例えば、夫が新NISAの非課税枠1800万円を使い切った場合、妻も新NISA口座を開設すれば、夫婦合計で3600万円の非課税枠を活用することができます。また、新NISAは18歳以上から始めることができますので、子どもも含めれば家族で合計5400万円の非課税枠を活用することができます。詳しい内容は、【夫婦で賢く投資】新NISAの非課税枠1800万円を倍増させる方法とは?で解説していますので、そちらでご覧ください。

新NISAは一人一口座までしか持つことができませんが、夫婦で新NISAを活用すれば、非課税枠を増やすことができます。

新NISAの非課税枠1800万円についてよくある質問

最後に、新NISAの非課税枠1800万円についてよくある質問をまとめました。

Q.非課税枠1800万円を超えたらどうするか?

新NISAの非課税枠1800万円を超えて投資をする場合、超過部分については非課税の対象外となり、通常の税率が適用されます。

例えば、1800万円を超えて2000万円を投資した場合、超過した200万円に対しては、利益に応じて税金がかかります。

非課税枠1800万円を超えて投資をする場合、その分の税金を考慮しながら投資計画を立てることが大切です。

Q.非課税枠1800万円は使い切れるのか?

新NISAの非課税枠1800万円は、適切な計画を立てれば全額使い切ることができます。

例えば、年間180万円の投資を10年継続した場合、非課税枠1800万円を使い切ることができます。

新NISAの非課税枠1800万円を使い切るためには、長期的な投資計画を立てることが重要です。

Q.非課税枠1800万円を何年で上限にできるか?

新NISAの非課税枠1800万円を上限まで活用する期間は、投資する金額によって異なります。

例えば、年間の投資金額が100万円の場合、1800万円の非課税枠を使い切る期間は18年になります。

非課税枠を最大限に活用するためには、年間どのくらい投資するのかを踏まえた上で、長期的な投資計画を立てることが重要です。

新NISAで1800万円使い切ったその後の運用戦略についてのまとめ

新NISAの1800万円の非課税枠を使い切った後の運用方法として、以下の4つの選択肢があります。

- 投資資産をそのまま放置して複利効果を活用し、長期的な資産形成を目指す。

- 投資商品を売却し、非課税枠を再利用して新たな商品を購入し効率的な運用を行う。

- 目標達成時に資産を売却し、利益を確定させる。

- 夫婦で新NISA口座を開設し、家族全体で非課税枠を増やす。

これらの方法を通じて、新NISAの非課税枠を最大限に活用することができます。