2024年1月から新NISAがスタートします。新NISAの非課税枠1800万円を5年で使い切るための具体的な方法とは?

今回は、新NISAの基本的な概要から、非課税枠を5年で使い切るためのメリット・デメリット、そして5年で使い切るための具体的な方法について解説しています。さらに、非課税枠を5年で使い切るためにおすすめの商品選びについてや、実際の投資シミュレーションを交えながら解説します。

この記事を読むことで、新NISAの制度を深く理解し、自分に合った投資計画を立てることができます。また、リスク管理や投資戦略のポイントも押さえているため、初心者でも安心して投資に取り組むことができます。新NISAの非課税枠を5年で最大限に活かすために、最後までご覧ください。

新NISAとは?

新NISAは、個人投資家が特定の金融商品を非課税で運用できる日本の制度です。この制度は、旧NISAの制度を拡張・改良したもので、より幅広い運用戦略や投資対象を提供します。

そこで、新NISAの制度について解説します。

新NISAの投資対象商品

新NISAでは、上場株式などの個別株や投資信託など幅広い金融商品に投資することができます。これには長期の積立・分散投資に適した一定の投資信託も含まれます。

これらの金融商品に加え、ETF(上場投資信託)や、さらにはREIT(不動産投資信託)などが投資対象となります。

新NISAの投資枠と投資対象商品は、次の通りです。

成長投資枠の投資対象商品

- 上場株式

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

つみたて投資枠の投資対象商品

- 長期の積立・分散投資に適した一定の投資信託

ただし、新NISAの投資対象商品には、整理銘柄や監理銘柄、信託期間20年未満の投資信託などの商品は除外されます。

新NISAの非課税枠

新NISAのもう一つの特徴は、非課税枠の大きさにあります。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円で、この二つの投資枠は併用することが可能となっています。つまり、年間投資枠は最大360万円になり、この金額によって投資で得た利益が非課税扱いとなります。

さらに、非課税保有限度額は最大1800万円に達するため、長期間にわたって大規模な投資を可能としています。

新NISAの非課税期間

新NISAでは、非課税期間が無期限となっています。そのため、投資家は投資期間を気にすることなく、時間をかけてゆっくりと資産を形成することができます。

たとえば、若いときから長期的な視点で投資を始めれば、将来的には安定した投資収益を期待することができます。

また非課税期間が無期限であるため、時間を味方につけた長期的な運用戦略を練ることができます。

新NISAの注意点とリスクへの対処法

新NISAには多くのメリットがありますが、それに伴うリスクも存在します。

そこで、新NISAにおける主な注意点とそれに対する対処法について解説します。

投資商品の選定とリスク管理

新NISAで投資ができる商品には、上場株式などがありますが、これらの商品は市場の変動によって価格が変わることがあります。

例えば、株式は経済情勢や企業業績によって株価が大きく変動することがあります。特定の銘柄に偏ってしまうと価格変動によるリスクが高くなるため、分散投資を行うことが重要です。分散投資とは、リスクを分散させるために異なる種類の資産や異なる地域の資産に投資をすることです。

投資商品の選定は慎重に行い、分散投資によってリスク管理をすることが大切です。

長期投資を心がける

新NISAは長期的な資産形成を推奨としているため、短期間での利益追求よりも、長期間にわたる安定した成長を目指すことが理想的です。

例えば、一時的な市場の下落でも動揺しないで、長期的な視点で投資を続けることが大切です。そうすれば、市場の回復とともに資産は増加していきます。短期間での売買は市場の変動リスクが高くなるため、気をつけましょう。

長期投資を心がけ、短期的な市場の変動に惑わされないようにすることが重要です。

新NISAを5年で使い切るメリットとデメリット

新NISAの非課税枠を最速で使う場合、5年で使い切ることができます。

非課税枠を5年で使い切る場合、どのようなメリットとデメリットがあるのでしょうか?

そこで、新NISAの非課税枠を5年で使い切る場合のメリットとデメリットについて解説します。

非課税枠を5年で使い切るメリット: 非課税効果の最大化

新NISAの非課税枠を5年で使い切ることにより、非課税のメリットを最大限に活用することができます。そのため、長期的にはより大きな利益を享受することが可能となります。

例えば、5年間で年間投資枠360万円を投資することにより、1800万円の非税枠を最大限に活用して、利益の恩恵を受けることができます。

もし、通常の課税口座で1800万円を運用し、そこから年10%の利益が発生した場合、約20%の税金が発生して手元には144万円しか残りません。しかし、同じ条件でも新NISAなら、利益に対して非課税扱いとなるため、手元には180万円の利益が全額残ります。

非課税枠を最大限に活用することで、税制上のメリットを最大限に受けることができるようになります。

非課税枠を5年で使い切るデメリット: 損失リスクの増加

新NISAの非課税枠を5年で使い切る場合、損失のリスクが高くなります。

短期間で大きな金額を投資する場合、市場の変動リスクに対する影響が大きくなります。特に市場が不安定な時期に多額の投資を行ってしまうと、価格変動によって損失のリスクが高まります。

例えば、株式市場が大幅に下落しているときに多額の投資を行った場合、損失リスクが発生して、元本を大きく減らしてしまうことになります。

5年間で非課税枠を使い切る場合、市場変動による損失リスクを増加させるため、慎重に投資計画を立てる必要があります。

新NISAを5年で使い切る具体的な方法

新NISAは、年間360万円の非課税枠で投資が行える制度です。この非課税保有限度額1800万円を5年で使い切るためには、どのような投資プランを立てればよいのでしょうか?

そこで、新NISAの非課税枠を5年間で効果的に使い切るための具体的な方法について解説します。

5年で使い切るための具体的な投資プラン

新NISAは、年間360万円の非課税枠で投資が行える制度です。

この非課税枠を5年で使い切るための具体的な投資プランは、

1.目標を設定する

↓

2.投資期間とリスク許容度を把握する

↓

3.投資商品を選ぶ

↓

4.資金配分を決める

↓

5.積立金額を決める

↓

6.定期的にポートフォリオを調整する

という順番で計画を立てていくことが重要です。

それでは、それぞれの投資プランについて順番に解説します。

1.目標を設定する

非課税枠1800万円を5年で使い切った後、将来どのようになりたいのか、具体的な目標を設定します。

例えば、「投資を始めて10年後には資産2500万円を目指す」「老後のための資金を準備する」「子供の教育資金を貯める」など、投資目標を設定することが大切です。

2.投資期間とリスク許容度を把握する

投資期間とリスク許容度は、投資プランを立てる上で重要な要素です。

5年間という限られた投資期間の中で、目標達成を目指します。投資期間が5年と短く、短期間で目標を達成するためには、ある程度のリスクを許容しなくてはいけないかもしれません。

短い投資期間は、市場の変動によって損失リスクが高くなる可能性があります。慎重に投資計画を立てるようにしましょう。

3.投資商品を選ぶ

目標やリスク許容度に合わせて、投資商品を選びましょう。

例えば、大きな利益を目指す場合は成長投資枠を活用し、成長性が高い個別株や値動きが大きいETFを購入します。また、安定した資産形成を目指す場合はつみたて投資枠を活用して、インデックスファンドなどを購入します。

新NISAには成長投資枠とつみたて投資枠があるので、投資目標に合わせてそれぞれの投資枠を使い分けましょう。

4.資金配分を決める

成長投資枠とつみたて投資枠の資産配分は、投資目標やリスク許容度に合わせて決めるようにします。

例えば、短期間で大きな利益を狙っている場合は、成長投資枠の資産配分を大きくします。一方、リスクを避けて安定した資産形成を目指す場合はつみたて投資枠の資産配分を大きくします。

5.積立金額を決める

新NISAの非課税枠1800万円を5年で使い切る場合、年間360万円を投資する計算になります。そこから逆算をして、毎月の積立金額を決めます。

例えば、毎月30万円を積立てる場合が良いかもしれません。もしくは、毎月20万円を積立、年2回のボーナスのときには80万円を積立てる場合が良いかもしれません。

積立金額は、家計の状況を考慮しながら決めるようにしましょう。

6.定期的にポートフォリオを調整する

新NISAで投資を始めた後は、投資状況を定期的にチェックし、必要に応じてポートフォリオを見直します。

例えば、市場の変動によってポートフォリオが崩れた場合、リバランスによってポートフォリオを調整します。

資産のバランスは適切なのか、定期的にポートフォリオを見直しましょう。

5年で使い切るための投資シミュレーション

非課税枠1800万円を最速で使う場合、年間360万円を投資すれば5年で使い切ることができます。

5年で非課税枠を使い切ることによって、非課税のメリットを最大限に活用することができます。そして、長期的には複利効果の力で資産が増加していきます。

そこで、新NISAの非課税枠を5年で使い切るための投資シミュレーションを行い、どのような結果になるのか検証してみます。

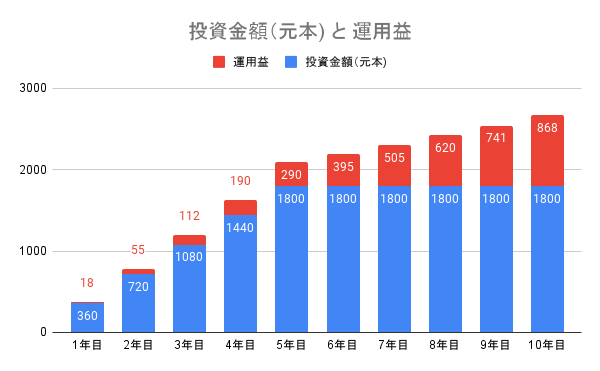

まず、運用条件は以下の通りで想定します。

運用条件

年間投資額: 360万円

投資期間: 10年間

投資商品: 上場株式と投資信託

運用利回り: 年率5%

この条件で投資を行い、最初の5年間は毎年360万円を投資します。すると、10年後の資産はこのようになります。

単位:万円

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

| 投資金額(元本) | 360 | 720 | 1080 | 1440 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 |

| 運用益 | 18 | 55 | 112 | 190 | 290 | 395 | 505 | 620 | 741 | 868 |

| 資産額 | 378 | 775 | 1192 | 1630 | 2090 | 2195 | 2305 | 2420 | 2541 | 2668 |

最初の5年目まで、毎年360万円を投資します。すると複利効果によって、運用益は年々増加。最終的には868万円に達します。

10年目になると資産は2668万円になります。これは、元本1800万円が48%増加した計算になります。

新NISAを5年で使い切るのにおすすめの商品

新NISAの非課税枠を5年で使い切るためには、リスクの高い商品はなるべく避けたいところです。そこでおすすめなのが、バランス型ファンドとインデックスファンドです。

そこで、バランス型ファンドとインデックスファンドの商品の特徴について解説します。

分散投資を実現するバランス型ファンド

バランス型ファンドは、新NISAを5年で使い切るためにおすすめの投資商品です。

バランス型ファンドは株式と債券の両方を含むため、一つの商品で分散投資を実現できます。これにより、市場の変動に対するリスクを低減しながら、リターンを狙うことができます。

例えば、60%を株式、40%を債券に割り当てるバランス型ファンドを選んだ場合、株式の成長性と債券の安定性のバランスを取ることができます。市場が上昇しているときは株式のリターンを享受し、市場が下落しているときは債券の安定性でリスクを低減します。

バランス型ファンドは、新NISAの5年間の投資計画において、リスクとリターンのバランスを取りながら資産形成を目指すためにおすすめの商品です。

長期的な成長を目指すインデックスファンド

インデックスファンドも、新NISAの5年間で非課税枠を使い切るために適した商品です。

インデックスファンドは市場全体に投資するため、特定の銘柄の選定リスクを避けながら市場の平均的なリターンを追求することができます。また、手数料が安いため、コストを低く抑えることができます。

日経225やTOPIXなどの主要株価指数に連動するインデックスファンドを購入することで、日本経済全体に投資することになります。これらのファンドは、経済全体の成長と共に価値が上がる傾向があり、長期投資に適しています。

インデックスファンドは、5年間で非課税枠を使い切る計画において、市場の成長を捉えつつ低コストで投資できるおすすめの商品です。

新NISA口座が開設できる金融機関

新NISAの口座は、さまざまな金融機関で開設することができます。どの金融機関で口座を開設するのか、投資スタイルやサービスの内容を比較検討して選ぶことが重要です。

そこで、新NISA口座が開設できる大手銀行とネット証券の主なサービス内容について解説します。

大手銀行での安心感

大手銀行は安定した経営基盤を持ち、広範な金融サービスを提供しています。また、店舗が多く、直接相談ができる点も魅力です。

新NISA口座が開設できる大手銀行には、例えば三菱UFJ銀行やみずほ銀行などがあります。これらの銀行では取引だけでなく、専門家による投資の相談を直接受けることができます。そのため、投資初心者にとっておすすめです。

ネット証券の手軽さと多様な選択肢

ネット証券は手数料が安く、多様な投資商品を提供しています。また、インターネットを通していつでも取引することができます。

新NISA口座が開設できるネット証券には、例えばSBI証券や楽天証券などがあります。これらの証券会社は、豊富な投資信託や使いやすいユーザーインターフェースなど、多様なサービスを提供しています。

新NISAにおすすめの証券会社は?

新NISAの口座開設ができるおすすめの証券会社は、

- SBI証券証券

- 楽天証券

- 松井証券

- マネックス証券

- auカブコム証券

の5社になります。

これらの証券会社は、いずれも取引手数料が無料となっています。しかし、サービス内容は、各社それぞれ異なっています。

例えば、SBI証券は取扱銘柄数とIPO銘柄の取り扱い数がNo.1。楽天証券は、楽天ポイントが貯まるサービスを展開しています。

各社のサービス内容については、新NISAの個別株取引手数料いくら?無料の証券会社と比較内容まとめでご紹介していますので、詳しくはそちらの記事をご覧ください。

新NISA口座の開設にあたっては、個々の投資スタイルやニーズに合わせて、最適な証券会社を選ぶことが重要です。

新NISAの非課税枠を5年で使い切る戦略についてよくある質問

最後に、新NISAの非課税枠を5年で使い切る戦略についてよくある質問をまとめました。

Q.「新NISA」とは何ですか?

「新NISA」は、日本の小額投資非課税制度の一環で、特定の金融商品への投資が非課税になります。

この制度を利用することで、株式や投資信託などから得た利益が非課税になります。

Q.新NISAで「5年で使い切る」とはどういう意味ですか?

新NISAには最大1800万円の非課税枠があり、この枠内で投資を行うと利益が非課税となります。

「5年で使い切る」とは、年間投資枠360万円を最大限活用し、5年で非課税枠を使い切るという意味です。5年で使い切ることによって、非課税のメリットを最大限に活用し、複利効果を活かしてより大きな利益を享受することが可能となります。

Q.株式投資初心者が新NISAを利用する際の注意点は何ですか?

株式投資初心者が新NISAを利用する際の主な注意点は以下の通りです。

まず、投資はリスクが伴うため、自身のリスク許容度を理解し、無理のない範囲で投資することが重要です。また、投資商品を選ぶ際には、特徴やリスクなどをよく調べることが必要です。

最後に、非課税枠が余っているからと言って過度にリスクの高い投資に走らないよう、慎重に判断することが重要です。

新NISAの非課税枠を5年で使い切る方法についてのまとめ

新NISAでは年間最大360万円までの投資が可能で、非課税保有限度額は最大1800万円となっています。この非課税枠を最速で使い切るためには、毎年360万円を投資することによって、5年で使い切ることができます。

非課税枠を効果的に活用するためには、目標設定、投資期間とリスク許容度の把握、投資商品の選定、資金配分、積立金額の設定、ポートフォリオの定期的な調整が重要です。

非課税枠を5年で使い切るためのおすすめ投資商品は、バランス型ファンドやインデックスファンドです。